밸류업 지수에 주목해야 하는 이유

지난 9월 한국거래소에서 밸류업 지수 편입 기준이 발표되었습니다.

밸류업 지수의 편입 기준은 정부가 지향하는 밸류업의 가이드라인이기도 하고 투자자 입장에서는 밸류업 기업에 대한 투자지표로써 의미가 큽니다.

특히 우리보다 앞서 밸류업 정책을 시작한 일본의 밸류업 지수와의 비교를 통해 향후 투자 성과를 가늠해 볼 수 있어 관심을 가지는 것이 필요합니다.

지난 9월 한국거래소에서 밸류업 지수 편입 기준이 발표되었습니다.

밸류업 지수의 편입 기준은 정부가 지향하는 밸류업의 가이드라인이기도 하고 투자자 입장에서는 밸류업 기업에 대한 투자지표로써 의미가 큽니다.

특히 우리보다 앞서 밸류업 정책을 시작한 일본의 밸류업 지수와의 비교를 통해 향후 투자 성과를 가늠해 볼 수 있어 관심을 가지는 것이 필요합니다.

시장 대표성 확보를 위해 시가총액 상위 400위(시총 기준 5천억 이상) 이내 기업들을 편입하되 수익성, 주주환원, 시장 내 평가(PBR), 자본효율성(ROE)을

고려하여 기업가치가 우수한 기업뿐만 아니라, 향후 가치 성장이 기대되는 기업도 적극 편입한다는 방침입니다. 세부내용은 표를 참고해서 보시기 바랍니다.

이러한 내용을 종합해서 보면 향후 정부가 그리는 밸류업 기업의 모습을 어느 정도 추정할 수 있습니다. 우선은 수익모델이 좋고(수익성, 자본효율성) 자산 가치

대비 저평가를 해소하고, 배당이나 자사주 매입 소각 등 적극적인 주주환원을 시행하는 기업을 밸류업 우수기업으로 가이드 한다는 의미로 해석이 됩니다.

코리아밸류업 지수 편입 기준

| 구분 | 내용 | |

|---|---|---|

| 심사대상 | 유니버스 | 유가증권시장 및 코스닥시장 상장종목(보통주) |

| 제외종목 | 신규상장종목, 유동비율 10% 미만, 관리/투환/실질심사, 최근사업년도 자본잠식, 기타 부적합 종목 등 | |

| 종목선정방식 | 시장대표성 | 코스피와 코스닥 시가총액 상위 400위 이내 (시총 약 5,000억원 이상, 누적시총 90% 수준) |

| 수익성 | 최근 '2년 연속 적자' 또는 '2년 합산 손익 적자'인 기업이 아닐 것 | |

| 주주환원 | 최근 2년 연속 ‘배당’ 또는 ‘자사주 소각’ 실시 | |

| 시장평가 | 최근 2년 평균 PBR 기준,전체 또는 산업군 내 상위 50% 이내인 기업 | |

| 자본효율성 | ①~④ 요건 충족 기업 중 ‘자본효율성 평가 최근 2년 평균 ROE기준, 산업군별로 순위비율 상위기업 100개 기업을 최종 선정 | |

| 특례요건 | - 밸류업 조기 공시기업은 최소요건(수익성/시가총액/유동성 등)*충족시 최우선적으로 편입 * 최소요건:시가총액 상위 700위 이내,수익성 2년연속적자 미해당,거래대금 상위 80%이내,심사대상 제외종목 요건에 해당하지 않을 것 - ’25.6월정기변경시부터는 ‘밸류업 표창기업’에 특례편입을 적용하고, 공시 이행여부에 따라 지수편입시인센티브 또는 패널티 부여 | |

출처 : KRX, KCGI자산운용 정리

이러한 기준은 작년에 발표된 일본의 밸류업 지수 기준과 크게 다르지 않습니다. 일본의 경우는 자본 수익률과 시장가치(PBR)을 주요 지표로 정하였습니다.

내용을 조금 더 구체적으로 살펴보면 자가 자본 이익률(ROE)이 투자자가 기대하는 자기자본비용(COE, Cost of Equity)을 초과하는 기업들이 가치 창출이

예상되고 시장에서의 평가도 PBR이 1 이상이면 주주환원 등을 통해 저평가가 해소되고 있다고 판단하고 있는 것으로 풀이됩니다.

결국 스크린 방식에서 세부적인 차이는 있으나 수익성과 자본효율성이 좋으면서 주주환원을 잘해 자산가치 저평가가 해소되도록 한다는 것은

한국의 기준이나 일본의 기준 모두 유사하다 할 수 있습니다.

일본TOPIX150지수와의 비교

| 코리아 밸류업 지수 | JPX프라임 150 |

|---|---|

| KRX 및 코스닥기업중 기업가치 우수기업에 대한 시장평가 및 투자유도’를 위해 지수개발 기업가치 우수 기업뿐만 아니라, 향후가치성장이 기대되는 기업도 적극 편입 세부기준은 <표 코리아밸류업 지수 편입 기준 참조> | 프라임 시장에 상장된 시가총액 상위 기업들 중 1) 자본수익률과 미래 정보 및 비재무적 정보를 기준으로 선정자본수익률은 ROE-COE 2)시장가치를 기준 |

그럼 한국과 일본의 지수는 시장대비 어떤 성과를 보였을까요?

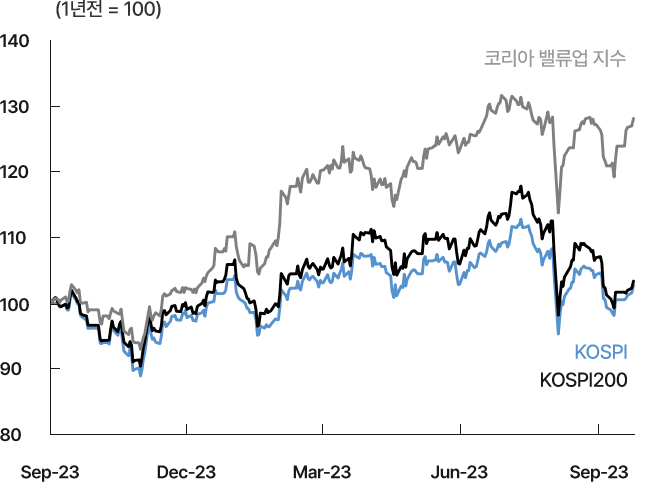

밸류업 지수는 KOSPI200이나 KRX300과 비교해보면, 최근 1년, 3년, 5년 성과가 모두 양호한 편으로 판단됩니다.

밸류업지수 및 시장대표지수의 기간별 수익률 비교(~’24.8월말)

| 구분 주) | 최근 5년 | 최근 3년 | 최근 1년 |

|---|---|---|---|

| 밸류업 지수 | 43.50% | △ 7.0% | 12.50% |

| 코스피 200 | 33.70% | △ 16.5% | 4.30% |

| KRX 300 | 34.30% | △ 14.4% | 4.90% |

주) 최근 5년/3년/1년 전 정기변경시점(6월)을 기준으로 수익률 산정,출처:KRX

특히 최근 3년 성과의 경우 주식 시장 변동성이 증가한 2022년을 포함하며 마이너스 수익률을 기록했지만,

다른 벤치마크 대비 양호한 모습을보였고 특히 밸류업 프로그램에 대한 기대가 커졌던 최근 1년 성과가 양호했습니다.

(그림) 코리아밸류업지수 주가추이

자료 : FnGuide, 한국투자증권

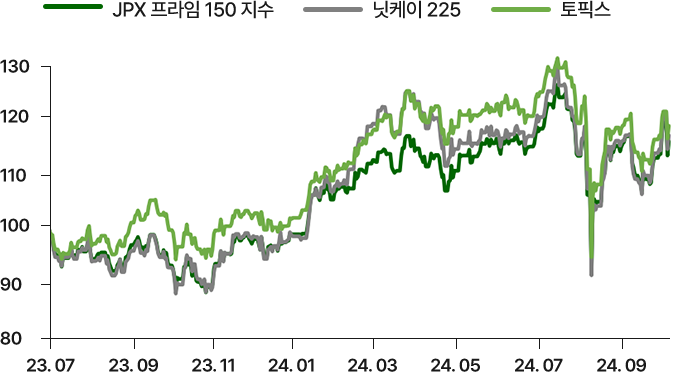

한편 일본의 밸류업지수인JPX 프라임 150 지수는 수익률 관점에서는 시장 대표 지수보다는 부진한 모습을 보였습니다.

하지만, 변동성이 커졌던 2Q24부터 흐름이 반전되어 시장이 불안정할 때는 닛케이225, 토픽스를 상회하는 성과를 보였습니다.

금리 인상 및 엔저 완화와 같은 매크로적 환경 변화에 덜민감하게 반응했다는 의미라고 해석할 수 있습니다.

다만 일본의 밸류업지수의 주가 흐름은 단순히 지수를 만들었다는 요인 외에도 일본 증권거래시장 개편, 자본비용 및 주가를 의식한 경영 실현 방안 회신 요구 등

당국과 거래소의 적극적인 기업가치 제고 계획이 병행되어 그 효과가 더욱 크게 반영된 부분도 있을 것으로 추정됩니다.

(그림) JPX 프라임150 지수 주가추이

자료 : Bloomberg, 신영증권 리서치센터

한국과 일본의 밸류업지수를 살펴보았습니다. 한국과 일본은 그간 후진적인 한국과 일본의 밸류업지수를 살펴보았습니다. 한국과 일본은 그간 후진적인 지배구조로

전세계시장에서 가장 저평가된 대표적인 시장이었습니다. 일본이 먼저 시작을 했고 우리도 빠른 속도로 밸류업을 시행해 나가고 있습니다.

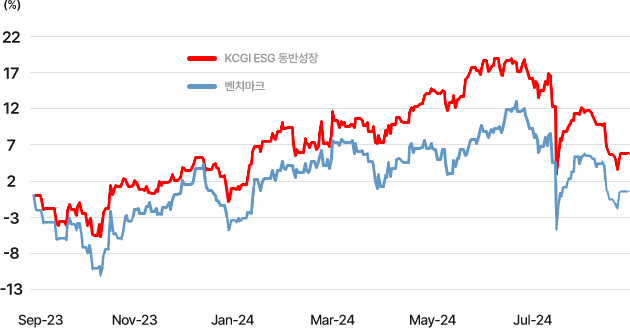

KCGI자산운용도 지난해 9월 밸류업을 지향하는 공모 펀드로 “ESG 동반성장펀드”를 출시하였으며 영업활동 개선 및 기업가치 상승 가능성을 깊이 있게

분석하여 저평가된 기업을 발굴하고 우호적인 주주 관여 활동을 통해 기업가치를 상승시켜가고 있습니다.

코리아 디스카운트 해소를 위한 정부와 기업의 노력이 투자 수익으로 연결되기를 기대합니다.

(그림) KCGI동반성장 펀드주가 추이

벤치마크 : KOSPI, 출처: 신한펀드파트너스, 보수차감후 수익률,기준일: 2024.09.19, 설정일: 2023.09.20

※ 상기 제시된운용 성과는 과거 펀드의 수익률이며 미래의 운용 성과를 보장하거나 담보하지 않습니다.

서울특별시 영등포구 국제금융로 10 One IFC 15층

사업자등록번호 : 107-87-08658

대표전화 : 1588-5533

FAX : 02-6320-3009

E-MAIL : contactus@kcgiam.com / doc@kcgiam.com

- 금융투자상품은 예금자보호법에 따라 보호되지 않습니다.

- 금융투자상품은 자산가격 변동, 환율 변동, 신용등급 하락 등에 따라 투자원금의 손실(0~100%)이 발생할 수 있으며, 그 손실은 투자자에게 귀속됩니다.

- 투자자는 금융투자상품에 대하여 금융상품판매업자로부터 충분한 설명을 받을 권리가 있으며, 투자 전 (간이)투자설명서 및 집합투자규약을 반드시 읽어보시기 바랍니다

- 과거의 운용실적이 미래의 수익률을 보장하는 것은 아닙니다.

- 본 페이지에서는 당사가 운용하는 펀드상품에 대해 정형화된 형태의 정보를 제공하고 있습니다.

- 본 웹사이트에서 제공하는 지수 및 수익률 정보는 투자 참고사항이며 , 제공된 정보에 의한 투자결과에 대해 법적인 책임을 지지 않습니다.

심사필번호 제25-727호 (유효기간 2025.12.10 ~ 2026.12.09)

Copyright (C) KCGI. All rights reserved.Designed by WebSite.co.kr