은퇴자산의 초기 손실 위험 대비하는 법

투자를 통해 은퇴자금을 계획하고 운용할 때, 생각하여야 할 위험이 여러가지 있습니다.

이중에서도 은퇴자금 수령 초기에 발생할 수 있는 수익률 급락, 즉 “수익 순서 위험” (Sequence-of-returns risk)이라고 불리는 위험에 대비할 필요가 있습니다.

투자를 통해 은퇴자금을 계획하고 운용할 때, 생각하여야 할 위험이 여러가지 있습니다.

이중에서도 은퇴자금 수령 초기에 발생할 수 있는 수익률 급락, 즉 “수익 순서 위험” (Sequence-of-returns risk)이라고 불리는 위험에 대비할 필요가 있습니다.

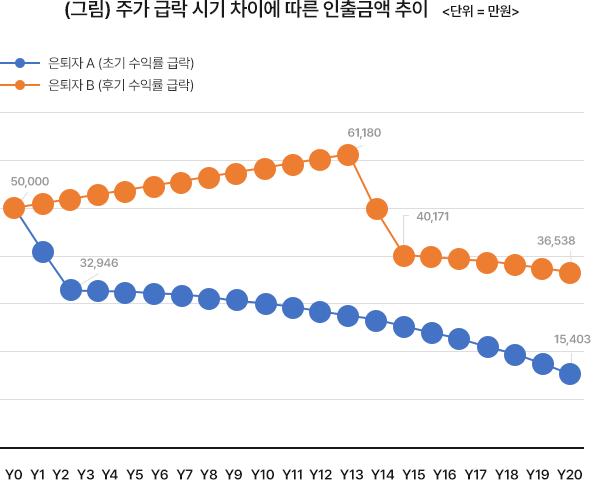

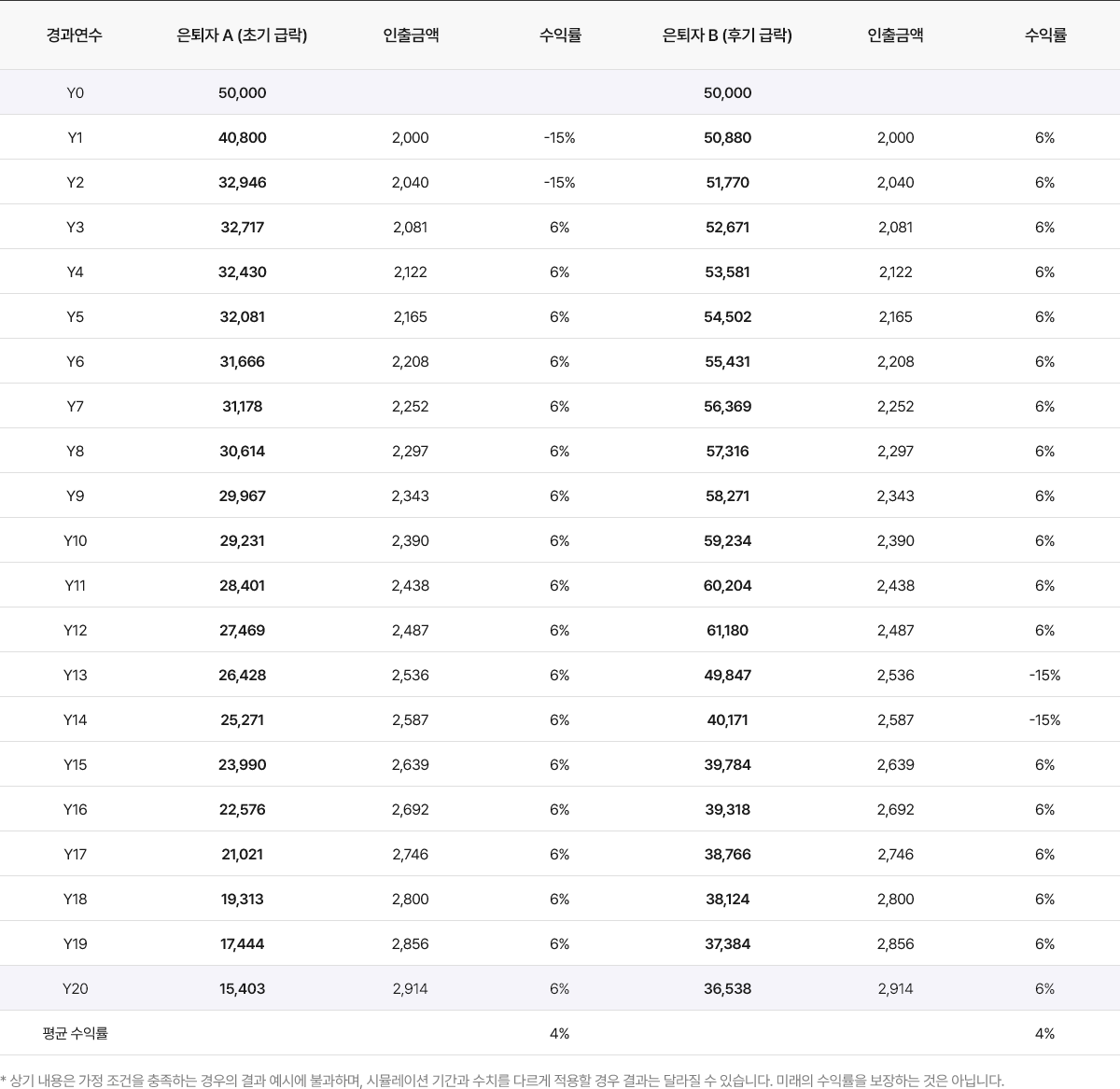

예를 들어 5억 원의 은퇴자금을 기준으로 물가 상승률(2%)을 고려하여, 매년 초 2천만 원씩을 20년간 인출하는 은퇴자 A와 B가 있다고 가정합니다.

은퇴자 A는 은퇴 이듬해 주식시장이 급락하여 2년간 연 15%씩 은퇴자산의 가치가 하락하고 이후 매년 6% 정도의 수익률을 기록했다고 가정해 봅니다.

20년이 지난 시점에 A의 자산은 1억 5400만 원(세금, 수수료는 없다는 가정) 정도가 됩니다. (그림 참조)

은퇴자 B는 같은 조건이지만 주식시장 급락이 발생한 시점이 13년 차라고 가정해 봅니다. 20년 지난 시점에도 B의 자산은 3억 6500만 원 정도연 산술 평균

수익률은 A나 B나 같은 4% 인데 주가 급락이 발생한 시기에 따라 남은 금액의 차이가 무려 2억1천만원의 차이가 납니다. 이것이 수익순서 위험의 차이 입니다.

이 위험은 은퇴시점에 발생하게 되면 손실을 복구할 시간이 없다는 점에서 상당히 위협적입니다. 또 높은 수익을 추구하는 은퇴자산일수록 급락의 위험에 노출될 가능성이 크다는 점도 시사적입니다. 최근 사례를 보더라도 단기에 미국이나 한국의 주가가 급락한 경우가 발생한 사례가 있기 때문입니다.

수익 순서 위험이 발생하는 이유는 은퇴 후에도 가격 변동성이 큰 자산에 투자하여 높은 수익을 추구하기 때문에 발생합니다.

이를 대비하기 위해서는 몇 가지 방법을 고려할 수 있습니다.

예를 들어 은퇴자금 중 3년~5년 정도의 조기 수령 자금은 가격 변동성이 적은 자산으로 운용하고 나머지는

본인의 투자성향이나 투자 기간 등을 고려하여 상대적으로 적극적으로 운용하는 것입니다.

요컨대 5억을 20년간 수령한다고 가정하면 5년 치 정도를 비교적 가격 변동이 적은 현금, 단기채권 등 안전자산에 투자하는 것입니다.

이 방법은 급락기만을 위해서 필요한 것은 아니며 포트폴리오를 효율적으로 운용하기 위해서도 필요합니다.

연금수령 초기 시장이 급락하는 상황이 발생할 경우 연금 수령을 중단하고 생활비로 사용 가능한 비상금을 사용하는 방법입니다.

시장 급락기를 벗어나면 적정 수준으로 인출을 시작합니다.

비상금이나 다른 대안이 없는 경우라면 인출금액을 줄이고 소비 지출을 줄이는 것을 고려하는 것이 좋습니다.

물가 상승분을 반영하지 않거나 큰 지출을 연기하는 방식입니다.

특정 국가나 특정 섹터에만 투자하는 포트폴리오를 가지고 있는 경우 시장 급락에 취약합니다. 장기적인 관점에서 우량자산을 많이 보유한 국가와

섹터에 분산 투자하는 것이 좋습니다.

분산투자를 통해 가격 변동성을 줄이면서 장기적으로 수익을 낼 수 있는 자산에 분산 투자하는 것이 자산가치 급락의 위험을 막을 수 있는 방법입니다.

은퇴자는 기본적으로 (1) 넉넉하게 자금을 인출하면서 돈이 바닥날 위험을 감수하거나

(2) 보수적으로 살면서 자녀들에게 많은 자산을 남겨줄 위험을 감수하는 것 중 하나를 선택해야 합니다.

적정 인출 금액을 본인이 설정하고 여기에 맞는 보수적인 투자를 하는 것이 순서 위험을 줄일 수 있는 좋은 방법입니다.

서울특별시 영등포구 국제금융로 10 One IFC 15층

사업자등록번호 : 107-87-08658

대표전화 : 1588-5533

FAX : 02-6320-3009

E-MAIL : contactus@kcgiam.com / doc@kcgiam.com

- 금융투자상품은 예금자보호법에 따라 보호되지 않습니다.

- 금융투자상품은 자산가격 변동, 환율 변동, 신용등급 하락 등에 따라 투자원금의 손실(0~100%)이 발생할 수 있으며, 그 손실은 투자자에게 귀속됩니다.

- 투자자는 금융투자상품에 대하여 금융상품판매업자로부터 충분한 설명을 받을 권리가 있으며, 투자 전 (간이)투자설명서 및 집합투자규약을 반드시 읽어보시기 바랍니다

- 과거의 운용실적이 미래의 수익률을 보장하는 것은 아닙니다.

- 본 페이지에서는 당사가 운용하는 펀드상품에 대해 정형화된 형태의 정보를 제공하고 있습니다.

- 본 웹사이트에서 제공하는 지수 및 수익률 정보는 투자 참고사항이며 , 제공된 정보에 의한 투자결과에 대해 법적인 책임을 지지 않습니다.

심사필번호 제24-350호(유효기간 2024.12.06 ~ 2025.12.05 )

Copyright (C) KCGI. All rights reserved.Designed by WebSite.co.kr